「えっ、わざわざボロい(築古)物件を買うの・・・?」

土地活用の相談を受けていた現役時代、この提案をすると、多くのお客様が目を丸くされました。 確かに、新築のピカピカなアパートはとっても魅力的。

ですが、「手元に残る現金を最速で増やしたい」なら、話は別ですよ。

この記事では営業課長として資産形成をお手伝いしてきた私が、実はこっそり教えていた「中古物件×減価償却」の魔法を分かりやすく解説します!

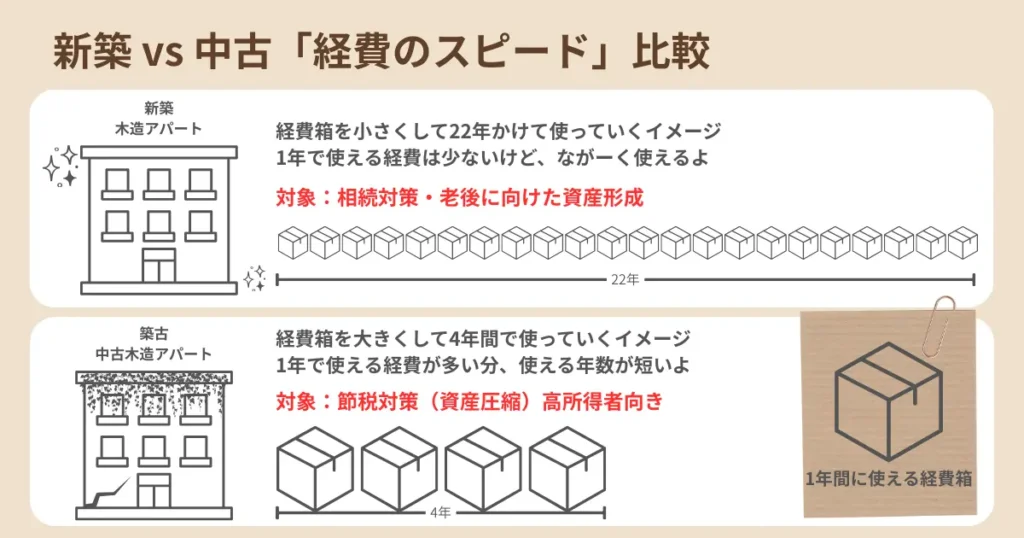

「経費の箱」の大きさが、あなたの現金を決める

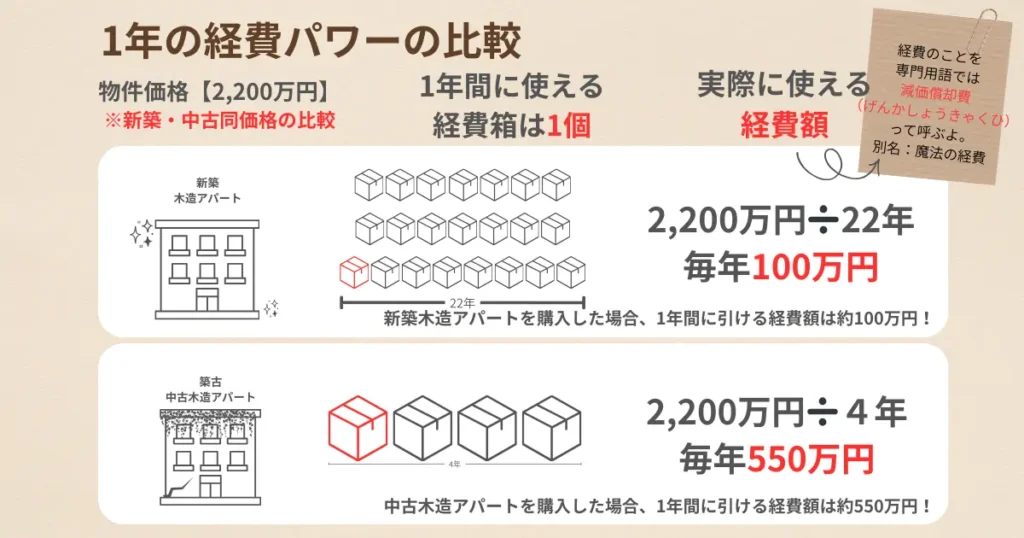

ここに、建物の価格が2,200万円の物件があるとします。これを経費として計上するとき、国が決めたルール(耐用年数)によって1年間に使える経費の量とスピードが変わります。

- 新築木造アパート: 22年かけて少しずつ長く経費を使います。1年間の経費はわずか100万円。

- 築22年超の中古木造アパート: たったの4年でたっぷりと短く経費を使います。1年間の経費はなんと550万円!

この「550万円」という巨大な経費箱(専門用語で『減価償却費』といいます)こそが、爆速節税の正体なんです。

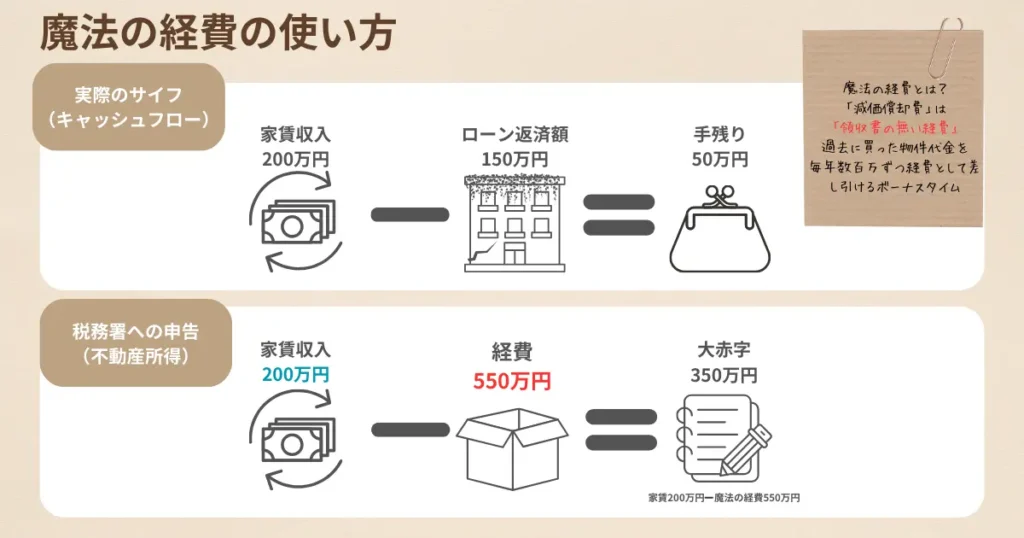

「通帳は増えているのに、書類は赤字」という謎

私も最初、この仕組みを聞いた時は「え、どういうこと!?」と全然理解できませんでした。

なので誰でも分かりやすく仕組みを理解できるように図解にして説明させて下さい。笑

通帳を見ると、家賃が入ってお金は増えている。 でも、税務署に出す書類には「減価償却費 ▲550万円」という数字が並ぶ。 結果、帳簿上は「大赤字」。

※「▲」という記号は、会計の世界で「マイナス(赤字)」という意味。

ここでは「実際にお金が減った」のではなく、税金を安くするための「魔法の経費」として引ける金額を表しています。

会社員の給料を「赤字」が救う

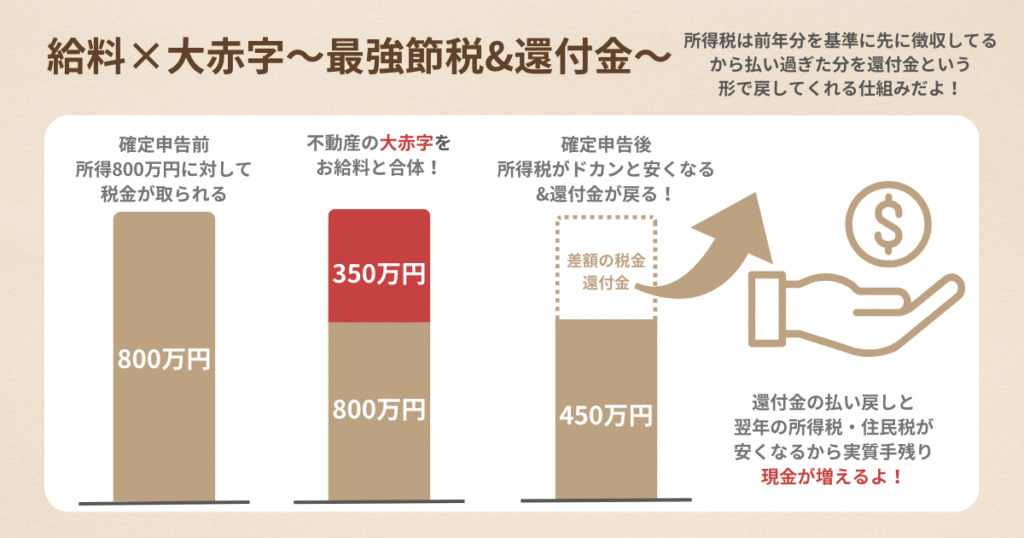

ここからが本番です。 あなたが会社で頑張って稼いだ「給与所得(黒字)」と、この「不動産の赤字」をガッチャンコ(損益通算)します。

するとどうなるか。 国は「そんなに損したなら、給料から引きすぎた税金を返すね!」と、還付金を振り込んでくれます。

例えば、年収600〜700万円の方なら、この仕組みだけで年間70〜80万円もの税金が戻ってくる可能性があるんです。家賃の手残りと合わせれば、1年で100万円以上の現金を上乗せすることも夢ではありません。

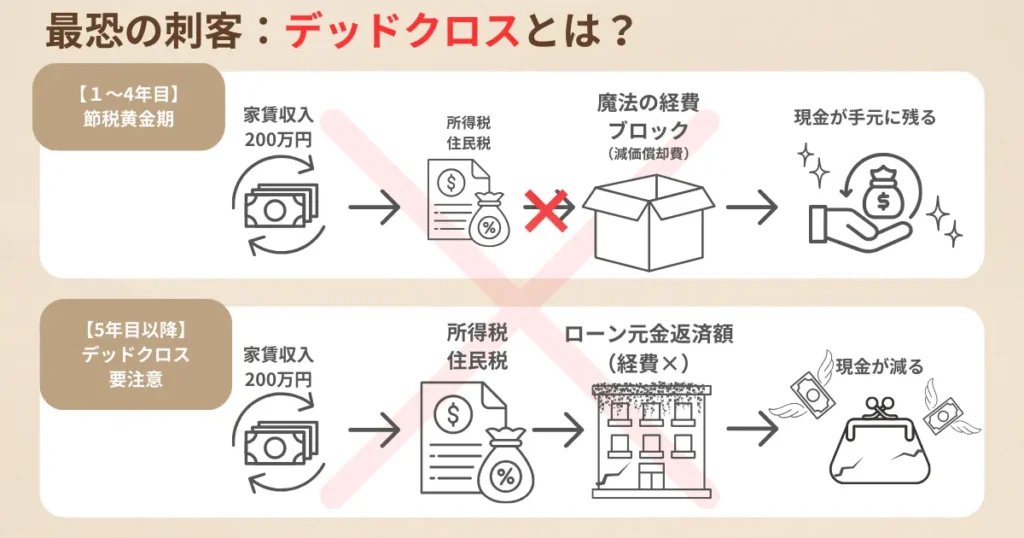

「爆速節税」の後にやってくる恐ろしい逆転現象:最恐のデッドクロスとは?

喜んでいるのも束の間、実は5年目以降に不動産経営で多くの大家さんが頭を抱える原因の一つ「デッドクロス」という最恐の刺客が待ち受けています。

デッドクロスとは、「帳簿の上では黒字(儲かっている)なのに、なぜか手元にお金が残らない、むしろ持ち出しになる」という最悪な逆転現象のことです。

なぜ、そんなことが起きるか?それは「経費として認められるルール」と「実際に銀行へ払うお金」のズレにあります。

デッドクロスの末路 税金を払うために貯金を崩す

- 減価償却という大きな経費がなくなる

- 税法上の利益が増えて、税金が跳ね上がる

- 銀行への元金返済は相変わらず高いまま

- 「家賃収入」よりも「税金 + 銀行返済」の方が多くなり手元の現金がマイナスになる

これを理解せずに「節税」の言葉だけで中古物件に飛びつくと、5年目以降に資金繰りで行き詰まりせっかく時間もお金もかけて増やした資産が負動産に変わる可能性が出てきます。

誰にでもおすすめできるわけではない

ちなみに中古物件の購入で使えるこの節税対策は「所得税が高い高所得者(目安は年収600万円〜)」にとっては最強の切り札ですが、所得によってはマイナスになる場合ももちろんあります。

そして築古ゆえの修繕・入居者トラブルや4年後の「出口(売却)」の戦略もセットで考えましょう。

まずは、「自分の年収なら、具体的にいくら戻ってくるの?」と今頭によぎったあなたは、すでに賢い資産形成への第一歩を踏み出しています。

まとめ:爆速節税は「知っている人」だけが得をする世界

なんでもそうですが、知っている人が得するのがこの世の常です。「通帳にお金は増えるのに、書類上は赤字」という不思議なカラクリ、スッキリ整理できましたでしょうか?

今回のポイントを3つにまとめます。

元営業ママ課長がこっそり教える、失敗しないための『パートナー選び』

「仕組みはわかった。でも、結局どの会社を信じればいいの?」

そう迷ってしまうのは、あなたが真剣に将来を考えている証拠。その慎重さは、投資において最大の武器になります。

私が現役時代、多くのお客様を見てきて痛感したのは、「物件選びの前に、パートナー(担当者)選びで勝負が決まる」ということ。担当者は本当に、本当に大切です。

「トウシェル」は、特定の物件を売りつける会社ではなく、あなたに最適な専門家をマッチングしてくれるサービスです。 何より心強いのが、万が一強引な営業をされてもメール一本で相談を止められる「ストップコール制度」があること。

忙殺される毎日だからこそ、自分たちのペースを第一に進められる安心感は欠かせません。

「とりあえず仕組みだけ知りたい」という初めての相談には、自信を持っておすすめします。

まずは「自分の年収なら、いくら税金が戻ってくるのか?」 その答え合わせから、未来の家計を守る一歩を踏み出してみませんか?

【合わせて読みたい】さらに詳しく、税金の計算や細かいルールを知りたい方はこちら!

コメント